Como acessar

Atendimento virtual: os serviços relativos ao IPVA são prestados, preferencialmente, por meio virtual. Consulte a lista de serviços abaixo para acessar os serviços relativos ao IPVA

Serviços IPVA

Secretaria de Estado de Fazenda

O que é

O Imposto Sobre Propriedade de Veículo Automotor (IPVA) é o tributo cobrado das pessoas que possuem carros, motos, caminhões, ônibus e deve ser pago anualmente. O IPVA é calculado sobre o valor do modelo e ano do veículo. Este valor é estabelecido numa tabela publicada todo final de ano pelo Governo Estadual de Mato Grosso do Sul, com base na Tabela FIPE. O pagamento do IPVA pode ser feito à vista, com 15% de desconto, ou em até cinco parcelas.

Quem pode utilizar

O IPVA deve ser pago anualmente por todas as pessoas e empresas proprietárias de carro, moto, caminhão, ônibus, micro-ônibus, máquina agrícola, ciclomotor e afins. O pagamento do IPVA pode ser feito à vista, com 15% de desconto, ou em até cinco parcelas.

Atendimento virtual: os serviços relativos ao IPVA são prestados, preferencialmente, por meio virtual. Consulte a lista de serviços abaixo para acessar os serviços relativos ao IPVA

Serviços IPVAPerguntas Frequentes

Vale lembrar!

Com as alterações no artigo 2º-A do Decreto nº 9.918/2000, estabelecidas pelo Decreto nº 16.278/2023, o benefício de redução da base de cálculo do IPVA para frotistas será concedido automaticamente a partir de 2025 para:

Os veículos devem estar registrados no nome do contribuinte no DETRAN-MS até 31 de dezembro do ano anterior à concessão.

Como funciona:

No portal e-Fazenda, os frotistas contam com uma grande facilidade: a opção de emitir um DAEMS unificado. Esse documento consolida os débitos de todos os veículos da frota que o contribuinte selecionar, simplificando o pagamento e reduzindo a necessidade de emitir boletos separados.

Com essas facilidades, o processo de regularização da frota se torna mais simples e eficiente. Fique atento aos prazos e mantenha sua frota regularizada!

O valor do IPVA para veículos novos é calculado com base no preço de aquisição constante na nota fiscal, multiplicado pela alíquota correspondente ao tipo de veículo. Para veículos usados, o cálculo é feito sobre os preços médios de mercado, conhecidos como valor venal, também multiplicados pela alíquota aplicável. Essa avaliação de mercado é realizada pela Fundação Instituto de Pesquisas Econômicas (FIPE), contratada para apurar a base de cálculo do imposto.

As alíquotas do IPVA são:

| Referência 2025 | Veículos Novos | Veículos Usados | |

|---|---|---|---|

| Vigência | 20/03/2009 | 01/01/2025 | |

| Tipo Veículo | Alíquota | % Redução Alíquota | |

| Caminhão com qualquer capacidade de carga: | 3% | 50% | 1,50% |

| Ônibus e microônibus para o transporte coletivo de passageiros? | 3% | 50% | 1,50% |

| Automóvel (carro de passeio), camioneta, camioneta de uso misto e utilitário: | 5% | 40% | 3,00% |

| Automóvel (carro de passeio) e para qualquer outro veículo de passeio com capacidade de até oito pessoas, excluído o condutor, que utilizem motores acionados a óleo diesel: | 6% | 25% | 4,50% |

| Ciclomotor, motocicleta, triciclo e quadriciclo, bem como para os veículos não especificados: | 2% | — | 2% |

| Aeronave e embarcação: | 2,50% | — | 2,50% |

| Aeronave esportiva e lancha esportiva ou para recreação, inclusive ultraleve e “jet-ski”: | 3% | — | 3% |

| Casa motorizada (“motor-home“) | 3% | 50% | 3% |

| “Kart”: | 3% | — | 3% |

| Veículo de corrida, de qualquer espécie, exceto “kart”: | 7% | — | 7% |

Legislação

Decreto nº 16.524, de 26 de novembro de 2024

Publica a tabela contendo os valores correspondentes a veículos usados, a serem tomados como base de cálculo do Imposto sobre a Propriedade de Veículos Automotores (IPVA), relativo ao exercício de 2025, estabelece prazos para o seu pagamento, e dá outras providências

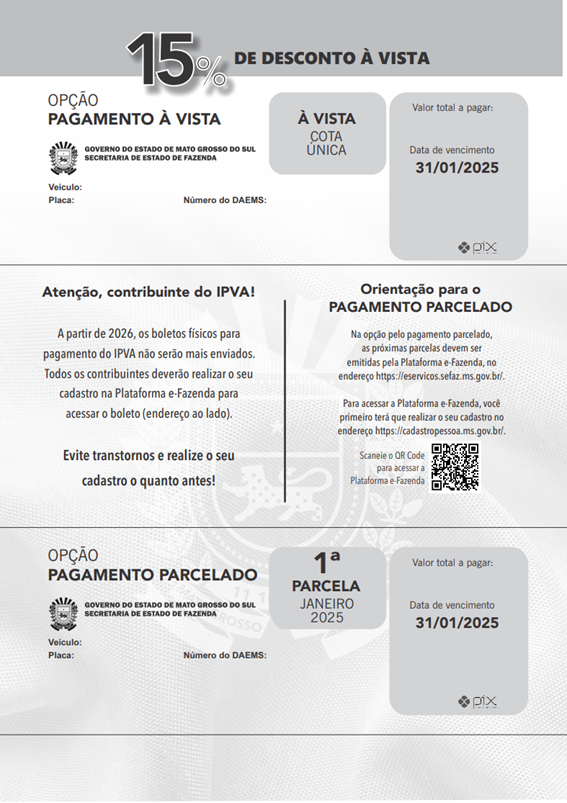

Sim. 15% para pagamento à vista, em parcela única, até a data de vencimento – 31/01/2025.

Há duas opções de pagamento para o IPVA de 2025:

O pagamento poderá ser feito de várias formas:

Opções para obter o DAEMS atualizado:

Atenção: Pagamentos realizados após o vencimento estarão sujeitos à aplicação de multa e juros.

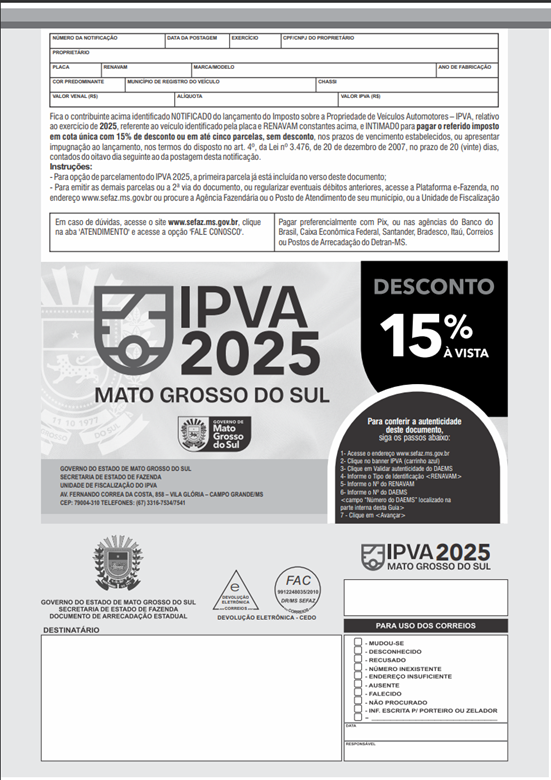

A Notificação do IPVA 2025, enviada ao contribuinte via “Correios”, terá um único modelo, aprovada através do Decreto nº 12.655, de 20 de novembro de 2008, na redação dada pelo Decreto nº 15.823, de 7 de dezembro de 2021, conforme abaixo.

FRENTE

VERSO

São imunes do IPVA, relativamente aos veículos aéreos, aquáticos e terrestres integrantes dos seus respectivos patrimônios:

a máquina agrícola e a de terraplenagem e o trator, bem como a aeronave de uso exclusivamente agrícola;

Proprietários, pessoas físicas ou jurídicas, domiciliados em Mato Grosso do Sul, com frotas de 30 ou mais veículos registrados no Detran-MS até 31/12/2024, têm direito à redução na base de cálculo do IPVA para o exercício de 2025.

IPVA – redução da base de cálculo do IPVA para veículos de frotista

As alíquotas aplicadas sobre o valor venal, conforme a Tabela FIPE, são:

Também têm redução os proprietários de veículos movidos a Gás Natural Veicular (GNV) e as Pessoas com Deficiência (PCD).

Para solicitar a redução, é necessário abrir um processo eletrônico no portal e-Fazenda, utilizando o sistema “e-SAP” e selecionando o serviço correspondente.

A SEFAZ já recebe as informações de furto/roubo/apropriação indébita automaticamente do sistema da Secretária de Segurança Pública, não necessitando, na maioria das vezes, que seja solicitada a exclusão. Caso a informação não tenha sido repassada para esta SEFAZ ou já possua débitos inscritos indevidamente na Dívida Ativa, o contribuinte deverá protocolar requerimento eletronicamente, mediante acesso restrito ao Portal ICMS Transparente, por meio do Sistema de Solicitação de Abertura de Protocolo (SAP), no endereço eletrônico www.icmstransparente.ms.gov.br, apresentando os seguintes documentos:

Protocolar requerimento eletronicamente, mediante acesso restrito ao Portal ICMS Transparente, por meio do Sistema de Solicitação de Abertura de Protocolo (SAP), no endereço eletrônico www.icmstransparente.ms.gov.br, apresentando os seguintes documentos:

Importante: O benefício de isenção para taxista/mototaxista deverá ser renovado anualmente.

Se você é proprietário ou portador de deficiência física permanente, é possível solicitar a redução do IPVA sem necessidade de renovar o pedido anualmente.

Passo a passo:

Dessa forma, você mantém o benefício ativo sem burocracias adicionais.

Para maiores informações, o contribuinte contará com os seguintes meios:

Fale Conosco

Unidade de Fiscalização do IPVA

(67) 3316-7513 / 3316-7530 / 3316-7534 / 3316-7541

ipva@fazenda.ms.gov.br

Campo Grande