Autoatendimento IPVA

Realize a consulta de débitos, verifique a autenticidade da guia, navegue pela

sessão de perguntas frequentes ou solicite suporte técnico.

Perguntas Frequentes

Novidades IPVA 2025

Emissão de Boletos:

- Os boletos (DAEMS) serão enviados apenas para a cota única (com 15% de desconto) e a 1ª parcela.

- Contribuintes que optarem pelo pagamento parcelado deverão emitir as demais parcelas através do portal e-Fazenda, selecionando a opção “IPVA – Cidadão”.

Autoparcelamento de Débitos Anteriores:

- Para parcelar débitos de exercícios anteriores em até 10 vezes, acesse o portal e-Fazenda e escolha a opção “Autoparcelamento IPVA”.

Vale lembrar!

Pix – O boleto (DAEMS) enviado aos contribuintes para o pagamento do IPVA 2025 poderá ser pago via Pix. Os boletos já incluem códigos QR para a opção de pagamento integral à vista (com um desconto de 15%) e para a primeira parcela, caso o contribuinte escolha o pagamento parcelado (sem desconto). Para quem optar pelo parcelamento, será necessário gerar os DAEMS das demais parcelas, que também conterão o código QR para pagamento via Pix. Isso pode ser feito por meio do portal e-Fazenda acessando https://eservicos.seguro.sefaz.ms.gov.br/ e selecionando a opção “IPVA – Cidadão”.

GNV – A concessão do benefício ocorre automaticamente, não sendo necessária a abertura de processo via e-SAP.

Caso você possua um veículo movido a GNV devidamente regularizado no Detran/MS em 31/12/2024 e mesmo assim tenha recebido o boleto (DAEMS) do IPVA 2025, deverá abrir uma SAP com o assunto “IPVA – impugnação do lançamento”.

Para isso, acesse o seguinte link: https://www.catalogo.sefaz.ms.gov.br/ipva-reclamacao-impugnacao-do-lancamento-de-ipva-de-veiculos-usados-alteracao-do-valor-venal-base-de-calculo/.

Frotistas: Redução da Base de Cálculo do IPVA a partir de 2025

Com as alterações no art. 2º-A do Decreto n. 9.918/2000, estabelecidas pelo Decreto n. 16.278/2023, o benefício de redução da base de cálculo do IPVA para frotistas será concedido automaticamente a partir de 2025 para:

- Contribuintes que receberam o benefício entre 2020 e 2024.

- Proprietários de 30 ou mais veículos tributáveis, incluindo:

- Veículos isentos de GNV.

- Veículos isentos de IPVA no primeiro emplacamento.

Os veículos devem estar registrados no nome do contribuinte no DETRAN-MS até 31 de dezembro do ano anterior à concessão.

Como funciona:

- Concessão automática:

- Contribuintes que se enquadram nos critérios acima não precisam solicitar novamente o benefício.

- A notificação de pagamento do IPVA, com a redução aplicada, será enviada por correio até 15 de janeiro.

- Emissão online:

- A notificação também pode ser emitida no portal e-Fazenda, na opção “IPVA – Cidadão”.

Nova funcionalidade: emissão de DAEMS unificado

No portal e-Fazenda, os frotistas contam com uma grande facilidade: a opção de emitir um DAEMS unificado. Esse documento consolida os débitos de todos os veículos da frota que o contribuinte selecionar, simplificando o pagamento e reduzindo a necessidade de emitir boletos separados.

O que fazer se o benefício não for aplicado?

- Contribuintes que não receberam o benefício entre 2020 e 2024 ou receberem o boleto sem a redução devem:

- Abrir uma SAP com o assunto: “IPVA – Redução da Base de Cálculo do IPVA para Veículos de Frotista”.

- Acessar o portal do benefício de frotistas para instruções detalhadas.

Com essas facilidades, o processo de regularização da frota se torna mais simples e eficiente. Fique atento aos prazos e mantenha sua frota regularizada!

- Tomar cuidado no recebimento – não confundir cota única com 1ª parcela.

- Todos os canhotos referentes a pagamento do imposto possuem código de barras. A cota única (com desconto de 15%) e a 1ª parcela (sem desconto) possuem também o código QR para pagamento via Pix. Os contribuintes que optarem pelo parcelamento e queiram fazer o pagamento via Pix deverão gerar o código QR das demais parcelas, através do endereço https://servicos.efazenda.ms.gov.br/ipvapublico/Home/Index.

- Não confundir o recebimento das parcelas – 1ª, 2ª, 3ª, 4ª ou 5ª.

- Se o contribuinte optar pelo pagamento do imposto em cota única, os canhotos do parcelamento deverão ser inutilizados.

- Se o contribuinte optar pelo pagamento do imposto de forma parcelada, o canhoto referente à cota única deverá ser inutilizado.

- Os canhotos só têm validade até o vencimento dos mesmos. Para pagar após o vencimento, o contribuinte poderá acessar o site da SEFAZ (www.sefaz.ms.gov.br) ou procurar uma AGENFA ou um Fácil. No site ele poderá emitir um novo Documento de Arrecadação (DAEMS), já com os valores atualizados de multa e juros.

- O órgão arrecadador que receber a conta após o vencimento poderá ser responsabilizado pela diferença caso haja. Tal medida estará sendo adotada visando coibir o recebimento fora do prazo estabelecido nos documentos de arrecadação.

O valor do IPVA para veículos novos é calculado com base no preço de aquisição constante na nota fiscal, multiplicado pela alíquota correspondente ao tipo de veículo. Para veículos usados, o cálculo é feito sobre os preços médios de mercado, conhecidos como valor venal, também multiplicados pela alíquota aplicável. Essa avaliação de mercado é realizada pela Fundação Instituto de Pesquisas Econômicas (FIPE), contratada para apurar a base de cálculo do imposto.

As alíquotas do IPVA são:

| • Referência 2025 | VEÍCULOS NOVOS | VEÍCULOS USADOS | |

| VIGÊNCIA | 20/03/2009 | 01/01/2025 | |

| TIPO VEÍCULO | Alíquota | % Redução | Alíquota |

| Caminhão com qualquer capacidade de carga | 3% | 50% | 1,50% |

| Ônibus e microônibus para o transporte coletivo de passageiros | 3% | 50% | 1,50% |

| Automóvel (carro de passeio), camioneta, camioneta de uso misto e utilitário; | 5% | 40% | 3,00% |

| Automóvel (carro de passeio) e para qualquer outro veículo de passeio com capacidade de até oito pessoas, excluído o condutor, que utilizem motores acionados a óleo diesel; | 6% | 25% | 4,50% |

| Ciclomotor, motocicleta, triciclo e quadriciclo, bem como para os veículos não especificados | 2% | – | 2% |

| Aeronave e embarcação | 2,50% | – | 2,50% |

| Aeronave esportiva e lancha esportiva ou para recreação, inclusive ultraleve e “jet-ski”; | 3% | – | 3% |

| Casa motorizada (“motor-home“) | 3% | 50% | 1,50% |

| “Kart”; | 3% | – | 3,00% |

| Veículo de corrida, de qualquer espécie, exceto “kart”. | 7% | – | 7,00% |

| LEGISLAÇÃO | Lei 1.810/1997 | Decreto 16.523/2024 | |

Clique aqui para consultar a Tabela FIPE 2025.

- Sim. 15% para pagamento à vista, em parcela única, até a data de vencimento – 31/01/2025.

Há duas opções de pagamento para o IPVA de 2025:

• Em parcela única, com 15% de desconto, até 31/01/2025.

• Em até cinco parcelas, sem desconto, vencíveis em:

- 1ª Parcela – 31/01/2025

- 2ª Parcela – 28/02/2025

- 3ª Parcela – 31/03/2025

- 4ª Parcela – 30/04/2025

- 5ª Parcela – 30/05/2025

O pagamento poderá ser feito de várias formas:

- Via Pix

- Diretamente nos Bancos Credenciados que recolhem Tributos do Estado de MS, em qualquer Unidade da Federação. São eles:

- 001 – BANCO DO BRASIL

- 033 – SANTANDER

- 070 – BANCO DE BRASILIA

- 104 – CAIXA ECONÔMICA FEDERAL

- 237 – BANCO BRADESCO S/A

- 341 – BANCO ITAÚ

- 422 – SAFRA

- 748 – BANCO SICREDI

- 756 – SICOOB (Conta Fácil)

- Postos de arrecadação do DETRAN-MS.

- Nas Agências dos Correios.

- Pela Internet através dos bancos conveniados.

- Nos Fácil de Campo Grande (Aero Rancho, Guaicurus, Cel. Antonino e Shopping Bosque dos Ipês), no horário das 08h às 16h.

- Nos caixas eletrônicos através do código de barras.

- Nas casas lotéricas para valores de até R$ 1.000,00, até às 18h.

Opções para obter o DAEMS atualizado:

-

Portal e-Fazenda:

- Acesse o portal e-Fazenda.

- Escolha a opção “IPVA – Cidadão” para gerar um novo DAEMS com os valores corrigidos.

-

Consulta de débitos no ambiente aberto:

- Acesse a página pública de consulta.

- Informe a Placa e o Renavam do veículo. O DAEMS será emitido com os dados pessoais anonimizados.

-

Atendimento presencial:

- Solicite o DAEMS atualizado em uma Agência Fazendária, Posto de Atendimento ou na Unidade de Fiscalização do IPVA.

Atenção: Pagamentos realizados após o vencimento estarão sujeitos à aplicação de multa e juros.

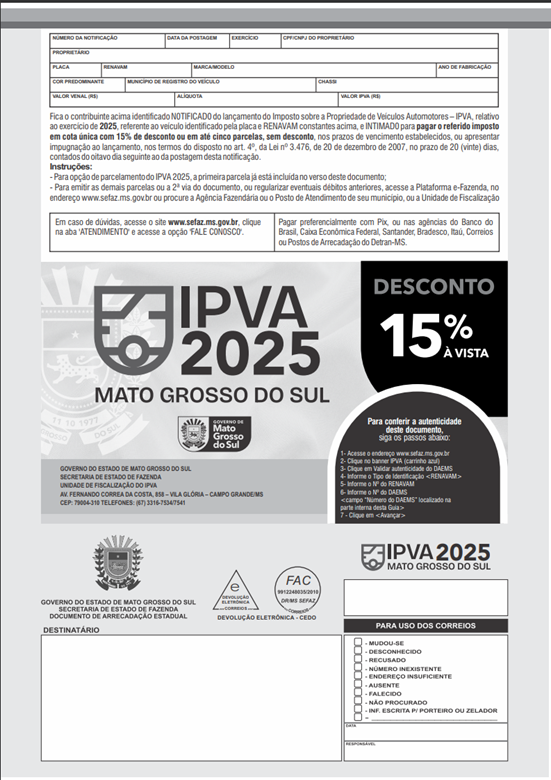

- A Notificação para pagamento do IPVA começa a ser postada no dia 2 de dezembro de 2024. Totalmente reformulada, mais clara e moderna, deverá chegar à casa dos proprietários com cerca de dois meses de antecedência ao vencimento.

- Na página da Sefaz MS, os débitos relativos ao IPVA 2025 ficarão disponíveis a partir do dia 9 de dezembro de 2024.

A Notificação do IPVA 2025, enviada ao contribuinte via “Correios”, terá um único modelo, aprovada através do Decreto nº 12.655, de 20 de novembro de 2008, na redação dada pelo Decreto nº 15.823, de 7 de dezembro de 2021, conforme abaixo.

FRENTE

- JANELA COM INFORMAÇÕES, INSTRUÇÕES PARA PAGAMENTO DO IPVA E VERIFICAÇÃO DE AUTENTICIDADE DO DOCUMENTO

Contém informações sobre a Notificação para pagamento do IPVA, prazo de impugnação, opções de pagamento do imposto, como obter segunda via do Documento de Arrecadação (DAEMS), onde obter informações sobre o imposto e onde efetuar pagamentos em atraso e conferência do Documento de Arrecadação (DAEMS) do IPVA.

- MENSAGENS DO GOVERNO DO ESTADO DO MS

- JANELA COM DADOS DO DESTINATÁRIO

Contém o nome do contribuinte e o seu endereço de correspondência.

- JANELA PARA USO DOS CORREIOS

Contém campos para justificativa do motivo de não entrega da correspondência, bem como a data e a assinatura do responsável.

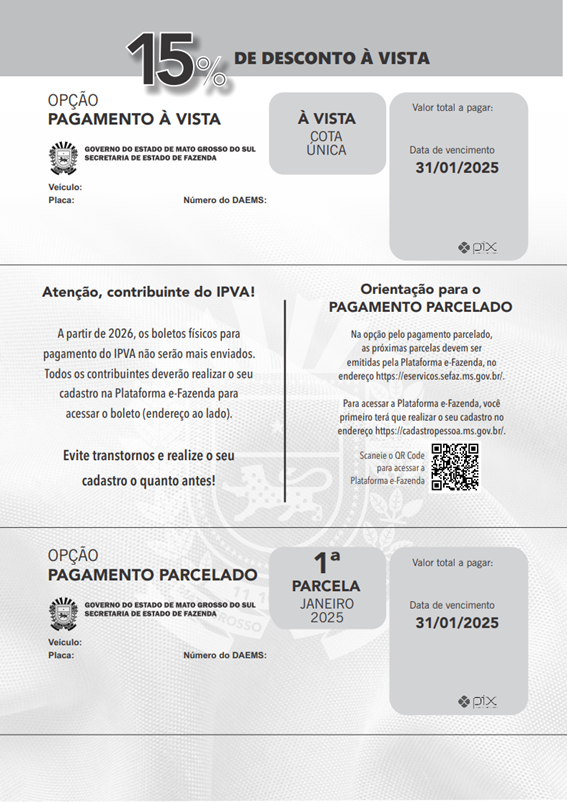

VERSO

-

JANELA COM DADOS PARA PAGAMENTO À VISTA

Contém informações relativas ao veículo tributado, com código de barras e código QR para pagamento do imposto em valor único, já com o desconto de 15% sobre o valor, com pagamento até 31/01/2025.

-

JANELA COM INFORMAÇÕES E INSTRUÇÕES PARA PAGAMENTO DO IPVA PARCELADO

Contém informação sobre o fim do envio dos boletos físicos para o ano de 2026, e sobre o cadastro no portal e-Fazenda, para obtenção dos boletos para pagamentos das demais parcelas.

-

JANELA COM DADOS PARA PAGAMENTO PARCELADO

Contém informações relativas ao veículo tributado, com código de barras e código QR para pagamento da primeira parcela do imposto, na opção pelo pagamento de forma parcelada, com vencimento em 31/01/2025.

Imunidade e Benefícios Fiscais

São imunes do IPVA, relativamente aos veículos aéreos, aquáticos e terrestres integrantes dos seus respectivos patrimônios:

- A União, os Estados, o Distrito Federal e os Municípios;

- Os partidos políticos, inclusive suas fundações, as entidades sindicais dos trabalhadores, as instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos do art. 14 do Código Tributário Nacional, e do art. 3º, § 4º, da Lei Estadual Nº 1810, de 22 de dezembro de 1997.

- As autarquias e as fundações instituídas e mantidas pelo Poder Público, desde que tais veículos estejam vinculados às suas finalidades essenciais, ou às delas decorrentes.

- Os templos de qualquer culto.

Ficam isentos do pagamento do IPVA os seguintes veículos:

- a máquina agrícola e a de terraplenagem e o trator, bem como a aeronave de uso exclusivamente agrícola;

- a locomotiva e o vagão ou o vagonete automovidos, de uso ferroviário;

- a embarcação de pescador profissional, pessoa física, por ele utilizada individualmente na atividade pesqueira;

- o ônibus de transporte coletivo urbano, que tenha rampa ou outro equipamento especial de ascenso e de descenso para deficiente físico;

- o triciclo e o quadriciclo, para deficiente físico, de uso individual;

- os destinados exclusivamente ao socorro de feridos e doentes.

- os destinados ao combate de incêndios, quando não pertencente à pessoa imune;

- os rodoviários utilizados efetivamente como táxi, com capacidade para até cinco pessoas, limitada a isenção a um veículo por beneficiário;

- os veículos com mais de 15 anos de fabricação;

- os pertencentes ao turista estrangeiro, durante seu período de permanência no País, nunca superior a um ano, em relação a veículo de sua propriedade ou posse, não matriculado, não inscrito ou não registrado, ou não averbado, não assentado, não licenciado, não inspecionado ou não vistoriado, em Município de Mato Grosso do Sul;

- pertencentes à Embaixada, à Representação Consular, ao embaixador e ao representante consular, bem como à pessoa que faça jus a tratamento diplomático, quanto ao veículo de sua propriedade ou posse, condicionado o benefício ao país de origem que adote reciprocidade de tratamento.

Proprietários, pessoas físicas ou jurídicas, domiciliados em Mato Grosso do Sul, com frotas de 30 ou mais veículos registrados no Detran-MS até 31/12/2024, têm direito à redução na base de cálculo do IPVA para o exercício de 2025. Catálogo Sefaz MS

As alíquotas aplicadas sobre o valor venal, conforme a Tabela FIPE, são:

-

1% para:

- Caminhões de qualquer capacidade de carga;

- Ônibus e micro-ônibus para transporte coletivo de passageiros.

-

2% para:

- Automóveis (carros de passeio);

- Caminonetas;

- Caminonetas de uso misto;

- Utilitários.

-

3% para:

- Automóveis e outros veículos de passeio com capacidade de até oito pessoas, excluído o condutor, que utilizem motores a diesel.

-

1,5% para:

- Ciclomotores;

- Motocicletas;

- Triciclos;

- Quadriciclos.

Também têm redução os proprietários de veículos movidos a Gás Natural Veicular (GNV) e as Pessoas com Deficiência (PCD).

Para solicitar a redução, é necessário abrir um processo eletrônico no portal e-Fazenda, utilizando o sistema “e-SAP” e selecionando o serviço correspondente.